スタートアップの M&A が大企業の R&D を食べる: M&A is eating R&D

スタートアップ界隈での 2016 年の一つの大きな潮流としては、「IT 分野以外の大企業が IT スタートアップの M&A (企業の合併や買収) を盛んに行いはじめている」ことが挙げられます。たとえば以下のような M&A が 2016 年に実施されました。

- アシックスが Runkeeper を買収

- ユニリーバが Dollar Shave Club を約 1,000 億円で買収

- 自動車業界では GM が Cruise を約 1,000 億円で買収 (その他、GM はLyft への出資や 500 Startups との提携を実施)、Ford が Chariot などを買収

- ウォルマートが約 3,500 億円で Jet を買収

- 出版社の Hachette Livre が脳トレアプリ Peak を買収

これまでも IT 企業による同領域の IT 系スタートアップの買収や、Acqui-hire と呼ばれるような人材獲得目的の買収が多くありましたが、ここ数年はノンテク企業がテクノロジ企業、特にテクノロジスタートアップを買収し始めていることが特徴的ではないかと思います。消費財に限っていえば、以下の TechCrunch の記事などがその詳しい背景を解説しています。

また BCG が毎年発表している M&A のレポートでも、ノンテク企業がテクノロジ企業を買収している新たなトレンドについて言及しています。

nontech players acquiring technology companies in order to augment their product offerings and their internal capabilities.

Marc Andreessen は 2011 年に Software is eating the world (ソフトウェアが世界を食べる) と言いましたが、今まさにソフトウェアは既存産業を破壊し始めています。それに危機を感じた大企業が、スタートアップに食べられる前に、スタートアップ自体を食べて (M&A して) しまう、というのは今後も暫くの間続いていく流れなのではないかと思います。

もともと M&A は事業拡大や技術獲得、そして「時間を買う」ために行われてきました。M&A と R&D は技術獲得のための両輪ですが、著しく変わる経済環境の中で「時間を買う」ことに対する価値が高まることで、今後は次第に M&A の割合が大きくなり、次は M&A is eating R&D (M&A が R&D を食べる) とも言える流れが起こってくるのではないかと思います。

日本企業の研究開発効率の低さ

先程の例は海外の例が中心でしたが、このようなノンテク企業によるテクノロジ企業の M&A の流れは今後日本でも起こりうるのではないかと考えています。その理由の一つは日本の研究開発効率の低さです。

経済産業省の 2015 年の『民間企業のイノベーションを巡る現状』というレポートでは、「日本企業の研究開発効率は低く、研究開発投資がイノベーションに繋げられていないとの指摘がある」(原文ママ)という文章まで掲載されています。

自社内での研究開発の効率が悪いのであれば、外部の技術の買収を研究開発の代替として考えるのが、経営者側から見てみれば当然の理路となります。しかもスタートアップの買収であれば大抵の場合、技術だけではなく、顧客も一緒に獲得することができます。

(※もちろん研究開発効率が悪いのは、現場の研究開発者の責任ではなく技術経営ができていない経営側の責任であるかもしれません。ただ日本企業は他国に比べてボトムアップの文化が強いことを考えると、現場の研究開発者が良いイノベーションを生めていない可能性も十分にあると思っています)

それに M&A であれば研究開発費を実質的に変動費にすることができます。R&D を変動費化することで、売上の縮小が起こったときに迅速に対応できますし、経済環境の不確実性や競争環境の激化などで、常に固定費を落とすようなプレッシャーが投資家側から高まっています。もとより、米国の技術系スタートアップは、大企業の R&D のアウトソーシング先、という立ち位置で発展してきたという歴史もあります。

もちろん技術のコアとなる部分では自社での研究開発が必要なので、すべての研究開発機能が M&A で置き換わることはないとは思います。

しかし近年、企業の研究開発部門に求められる研究のスパンが年々短くなっており、中長期の研究ではなく、すぐに市場に出せるような短期の研究開発しかできなくなっていると、方々の企業研究者から聞いていることを考えると、現状の研究開発部門の多くの機能が、研究開発に優れた企業の M&A によって代替される可能性は、かつてなく高まっているとも考えられます。

買い手としての中国の台頭

もう一つ、ここ数年の M&A を見ていて感じるのは、買い手としての中国企業の台頭です。

たとえばスタートアップの領域では、2016 年には AppLovin が 1,400 億円以上で中国の企業に買収されたほか、SkyScanner が約 1,800 億円で中国の Ctrip に買収されました。

スタートアップ以外も含む M&A のアクティビティを Asia-Pacific 全体で見ると、金額ベースでは 2013 -> 2014 年で 50%、2014 -> 2015 年で 60% の成長をしており、それを牽引しているのが中国による活発な買収です。

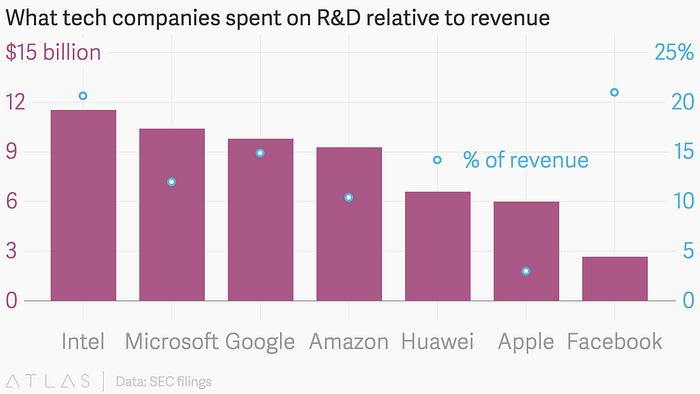

また Huawei (華為) などは研究開発費として Apple 以上のお金を投下しているだけではなく、イギリスやイスラエルのスタートアップを買収しはじめています。

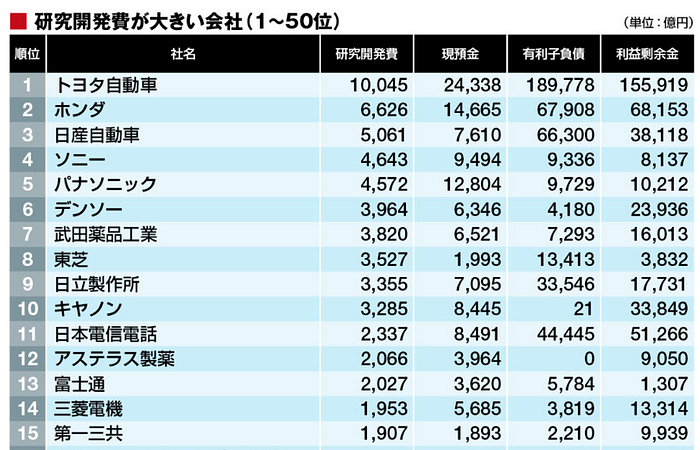

(ちなみに Huawei 以上の研究開発費を投じている日本企業はトヨタとホンダだけのようです。)

今後も中国企業による買収は続いていくものと思われます。日本のスタートアップも、今後中国企業へ買収されていく、ということが増えるのではないかと感じています。

日本の大企業とスタートアップが生き残るための R&D と M&A

日本企業の R&D の効率が悪いままであれば、M&A による技術獲得がより積極的な選択肢として考えられていくことになるはずです。特に、日本国内の優れた技術系スタートアップが海外の企業に買われてしまう前に日本企業が買収する、という選択肢はもう少し検討されても良いように思います。

のれん代の問題や買収先の選定、PMI のノウハウなどが大企業にまだ十分溜まっていない等々、M&A について課題のある国内において、おそらく初期は買収の失敗が続くようにも予想されますが、どのような M&A が大企業とスタートアップの両者にとって幸せなのか、今年はそのあたりを考えていくことができればなと思っています。

追記

似たような論調の記事が同じタイミングで出てきたのでリンクを張っておきます。